L’attentisme consiste à différer toutes les décisions d’importance, tout en continuant de fonctionner au jour le jour. Actuellement, la situation sur le front des droits de douane s’est calmée, sans pour autant que quoi que ce soit ne soit réglé. Concernant la guerre au Moyen-Orient, il en va de même. Tout va plutôt mieux, mais ça pourra empirer… ou pas. Ainsi, le risque de destruction à long terme de capacités de production pétrolières semble s’amenuiser et la pression sur les prix et les taux est pour l’instant suspendue.

La croissance est atone en Europe. L’Allemagne est toujours en prise avec les chocs externes énergétiques et géopolitiques. Son industrie n’est toujours pas aussi motrice qu’on le souhaiterait, mais certains investissements engagés par l’État dans la transition et les infrastructures s’accroissent. A-t-on atteint le creux de la vague ?

Aux États-Unis, le mois d’avril a été caractérisé par une performance moins élevée qu’attendue et la Chine reste empêtrée dans la sous-consommation intérieure, sans pouvoir compenser par des exportations.

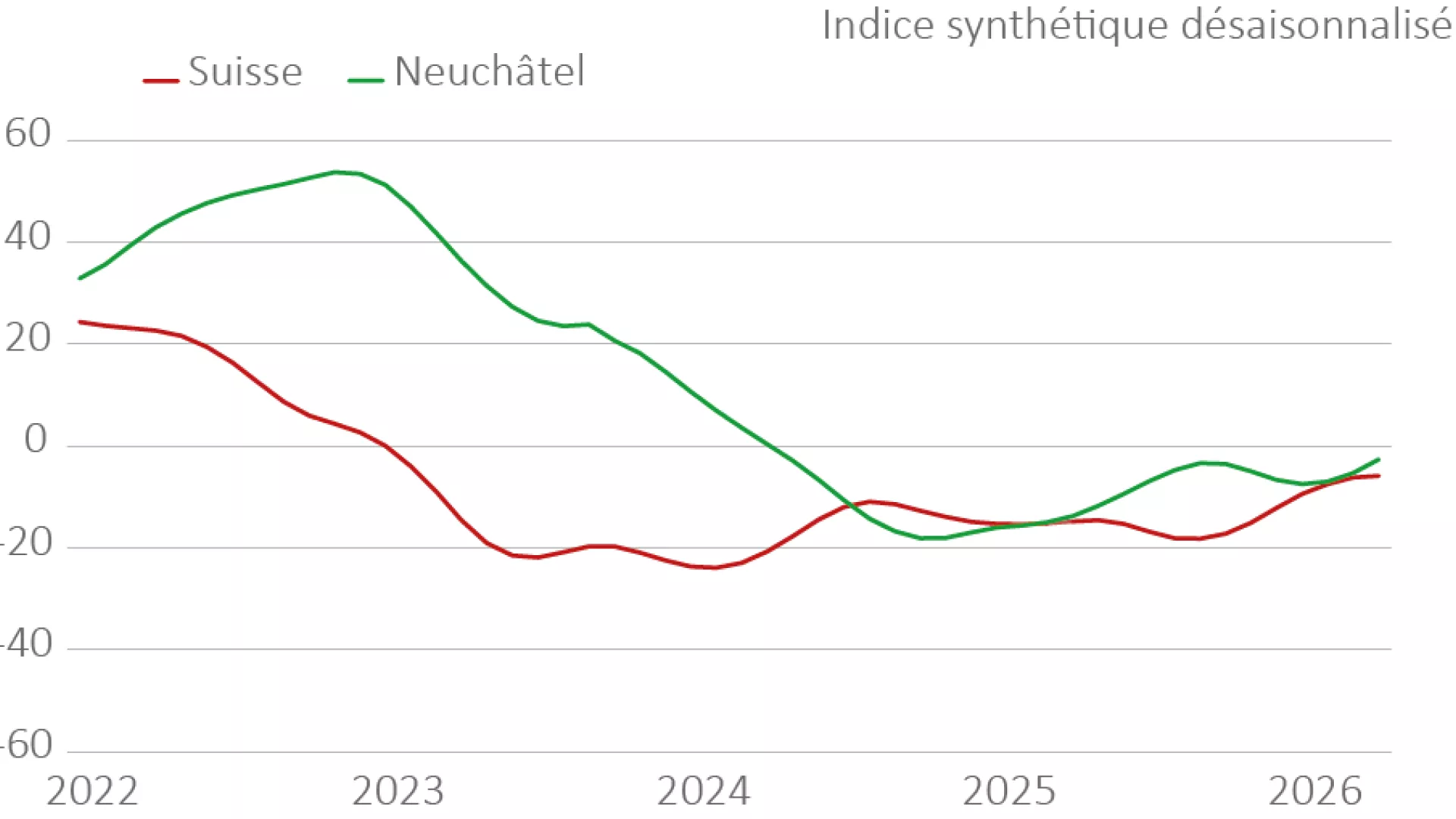

En comparaison, l’économie suisse dans son ensemble résiste, pour autant que l’on regarde les résultats effectifs. Ainsi, les entrées de commande sont en hausse, comme la durée de production assurée. Les inquiétudes sont pourtant plus aigües concernant la branche horlogère. Les exportations ont chuté de manière marquée en avril. La baisse cumulée sur les quatre premiers mois est de 3,9%. Cette faible performance n’est peut-être qu’apparente, car elle est engendrée principalement par le marché américain, qui reste pourtant en croissance à long terme (FH, le 2/06/2026).

Le franc maintient une croissance lente, mais suivie, de sa valeur, dans un contexte de demande mondiale mitigée, décourageant l’exportation et les investissements industriels. Toutefois, si des risques devaient se concrétiser – nouveaux conflits armés ou mouvements boursiers – on pourrait assister à une appréciation plus rapide du franc.

Dans ce contexte peu dynamique, les mauvaises nouvelles pourraient venir des anticipations. Du côté de la production, à l’exemple de la marche des affaires, elles sont atones. Mais c’est de la consommation que pourraient surgir les problèmes. En effet, les ménages reportent leurs dépenses. Le climat de consommation, qui est le principal indicateur avancé, reste bas et, même, baisse. Avec les annonces de probable croissance des coûts des assurances santé et un chômage un peu plus élevé qu’en 2025, on comprend que la morosité s’installe de ce côté.

Rien de réjouissant donc dans la conjoncture actuelle, mais a priori, rien de trop préoccupant non plus. Dans une économie dont la conjoncture est, de plus en plus, déterminée par des chocs externes, producteurs comme consommateurs en viennent à attendre que de bonnes ou mauvaises nouvelles viennent prendre les décisions à notre place, plutôt que de développer et mettre en œuvre leurs propres plans. Ainsi, l’accalmie concernant les droits de douane américains laisse place à des courbes plates d’exportation et de constitution de stocks. De même, la perspective d’une accalmie dans le Golfe persique diminue la pression sur les prix et les taux. Même les banques centrales européenne et suisse, qui se préparaient à devoir contenir l’inflation, se mettent urgemment à ne rien changer à leurs taux.

En résumé, les entreprises évitent les investissements qui pourraient se révéler prématurés, mais de ce fait elles retardent aussi la reprise. À un certain moment toutefois, les décisions devront bien être prises. L’automne sera probablement plus actif. .